Come deve essere fatta la pezza giustificativa ad un socio per il pagamento della quota sociale o di una attività?

Categoria dell'articolo: Software Gestione Associazione

Partendo dal principio che le associazioni sono esonerate dall’emissione di ricevute (o scontrini) fiscali per le sole attività istituzionali, vi è comunque la necessità di rilasciare una pezza giustificativa “semplice” per il pagamento della quota associativa o per l’iscrizione degli associati ad attività o corsi (qualora invece l’attività sia rivolta a non soci o a non tesserati, l’associazione è tenuta ad emettere idoneo documento di incasso ai fini fiscali e ad adempiere ai conseguenti obblighi contabili). Vi rammentiamo che queste pezze giustificative generiche (non fiscali) non sono soggette al pagamento dell’IVA.

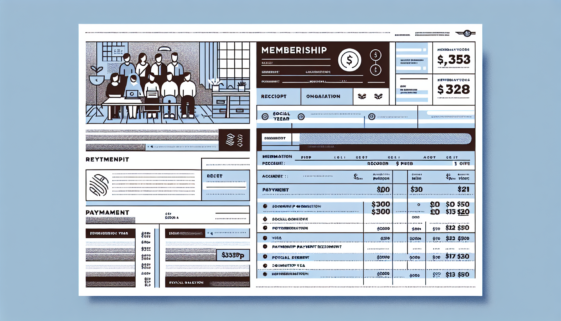

Ciò è comunque opportuno per correttezza, per questioni amministrative, per attestare il rapporto associativo e poter dimostrare durante una ispezione fiscale tra chi e chi è avvenuto lo scambio di denaro. Su queste pezze giustificative semplici (non fiscali), numerate progressivamente, dovranno essere riportati:

- i dati identificativi dell’Associazione (denominazione, indirizzo della sede legale, cf o p.iva);

- i dati identificativi dell’associato (nome cognome, codice fiscale, data e luogo di nascita; opzionale l’indirizzo);

- l’importo della quota sociale;

- l’anno sociale di competenza;

- la data e il luogo del rilascio.

Queste pezze giustificative devono essere conservate dalla Associazione almeno per 12 mesi (ma noi consigliamo di conservarle per 5 anni); a questo proposito potete leggere questo post.

Si deve produrre ogni pezza giustificativa in duplice copia (una per il socio ed una per l’associazione), in modo tale da poter dimostrare anche in ASSEMBLEA SOCI chi è in regola col versamento della quota annuale e garantirgli il diritto di prendere parte alle assemblee elettive, di poter approvare il rendiconto economico annuale e di poter dire la sua sulle attività di indirizzo e governo dell’Associazione.

Le pezze giustificative per le attività (connesse agli scopi istituzionali) svolte dagli associati possono essere predisposte in modo analogo.

Per quanto riguarda invece le ricevute FISCALI per l’iscrizione ad attività sportive, queste devono obbligatoriamente contenere tutta una serie di dati per consentire ai TUTORI LEGALI dei soci minorenni di poter detrarre, in dichiarazione dei redditi, il costo di iscrizione per ragazzi da 5 a 18 anni. Abbiamo già affrontato l’argomento della detrazione delle spese dei corsi sportivi dei figli; ci limitiamo ora a riassumere le informazioni che devono essere riportate sulle ricevute fiscali di pagamento (numerate progressivamente) ai fini della detrazione fiscale:

- i dati identificativi dell’Associazione;

- la causale del pagamento (iscrizione / abbonamento ad attività sportiva dilettantistica);

- l’attività sportiva svolta (nome del corso e anno / stagione);

- l’importo corrisposto per la prestazione resa;

- i dati anagrafici del praticante l’attività sportiva;

- il codice fiscale del soggetto che ha effettuato il pagamento.

Ricordiamo infine che le ricevute emesse da associazioni politiche, sindacali, di categoria, religiose, assistenziali, culturali e sportive per le quote o i contributi associativi sono esenti dall’imposta di bollo in modo assoluto come previsto dal D.P.R. 26 ottobre 1972 n. 642, all’art. 7 dell’allegato B; le altre ricevute sono soggette al bollo di 2,00 € se la somma versata è superiore a 77,47 € (le vecchie 150.000 lire), come stabilito dal medesimo DPR all’art. 13 dell’allegato A.

Potete scaricare il fac-simile di: ricevuta di pagamento quota associativa, ricevuta di pagamento attività, ricevuta di pagamento iscrizione e/o abbonamento ad attività sportive dilettantistiche.

Se avete letto questo articolo, forse vi può interessare anche quello sulle fatture fiscali.

Damiano Dalerba & Stefano Cabot

Direttori area noprofit di TeamArtist

HAI ANCORA DEI DUBBI? Scrivici qui di seguito i tuoi QUESITI (facendo un ELENCO NUMERATO di tutte le tue domande) e ti risponderemo GRATUITAMENTE dandoti la precedenza SE (ci vogliono solo 30 secondi):

1. avrai messo “MI PIACE” sulla nostra pagina Facebook: https://www.facebook.com/TeamArtist.Italy

2. avrai portato il mouse sopra il pulsante “TI PIACE” e selezionato “AGGIUNGI ALLE LISTE DEGLI INTERESSI”. Solo così continuerai a ricevere tutti i nostri aggiornamenti (senza far ciò non vedrai circa il 60% di ciò che pubblicheremo!)

3. ci avrai chiesto l’amicizia. Clicca qui: https://www.facebook.com/Associazioninonprofit.

buonasera

sono Bulla Valter da Brescia

vorrei fare una donazione libera in denaro tramite bonifico ad una associazione noprofit , come mi devo comportare?

come l'associazione puo' mettere in cassa e a bilancio la donazione?

ringrazio per la cortese disponibilità

Bulla Valter

Buongiorno Valter,

l'associazione dovrà registrare l'entrata come donazione.

Sono presidente di una Associazione Odv. Volevo chiedervi se per le donazioni, anche fatte, brevi mano, e regolarmente versate sul c/c. non sarebbe più corretto, mandare a fine anno una lettera che consenta la relativa detrazione. Grazieeee

Buonasera Gabriella,

a quale tipo di lettera ti riferisci?

Salve, sono tesoriera di un'associazione culturale. Le quote di partecipazione ad attività istituzionali vengono pagate tramite bonifico bancario. In caso di attività non detraibili, o se comunque non richiesto , è giusto conservare solo la

Buongiorno Jasmina, la domanda è incompleta, potrebbe cortesemente completarla? Grazie

Salve, sono tesoriera di un'associazione culturale. Ho capito bene che per i pagamenti per le attività istituzionali, non serve la pezza giustificativa con eventuale bollo, se non richiesti e comunque non detraibili. Noi conserviamo la ricevuta del bonifico?

Buongiorno Jasmina, se il pagamento è tracciato con idonea causale, non si necessita di ricevuta, che può comunque essere emessa anche su richiesta.

Buongiorno, sono presidente di un’ass. cult. Semplice con codice fiscale. Ogni anno organizziamo un concorso internazionale di musica classica e riceviamo le quote d’iscrizione da parte di giovani musicisti. Le somme raccolte vengono spese interamente per l’organizzazione del concorso (noleggio strumenti, service, borse di studio per i vincitori, rimborsi spese varie , qualche regalino ai giurati che intervengono gratuitamente, ospitalità giurati non residenti etc etc. La mia domanda: per ogni spesa creo una ricevuta, ma per le iscrizioni al concorso da parte dei candidati, visto che l’iscrizione avviene on Line attraverso bonifico di cui ricevo ricevuta all’atto dell’iscrizione, basta l’è-mail di risposta con la dicitura “L’ISCRIZIONE È ANDATA A BUON FINE” seguita dalle indicazioni relative al concorso? Oppure devo anche inviare una ricevuta per il loro bonifico ( che risulta normalmente sul nostro c/c)? E se si, cosa dovrei scrivere sulla ricevuta? Grazie infinite

Se avete il bonifico è sufficiente quello.

Salve sono il presidente di un'associazione culturale, purtroppo per mia incuria ho smarrito un paio di scontrini spesa, ora nel rendiconto delle spese come posso giustificare questi importi spesi per conto dell'associazione?

Buongiorno Rocco,

magari trovando scontrini di pari valore che sostituiscano quelli smarriti.

Il tesoriere /segretario della vostra associazione potrebbe aiutarti nel risolvere questo inconveniente.

Buonasera,

Faccio parte di una Associazione Culturale. Ho delle domande:

- Ricevendo esclusivamente pagamenti tramite bonifico (sia quote associative che contributi per attività ai soci) non siamo avvezzi a produrre ricevute visto che non sono obbligatorie, lo facciamo solo per i soci che lo richiedono. Qualche giorno fa un genitore socio ci ha chiesto emissione di ricevuta per tutte le attività svolte dal figlio a cavallo tra dicembre 21 e settembre 22 (presumo ai fini di detrazione, ma non ne sono sicura): è corretto produrre un'unica ricevuta indicando i vari pagamenti per le attività durante i mesi e la quota associativa pagata a dicembre 21? Ovviamente apponendo marca da bollo di 2€ visto che l'importo sfora i 77,43€.

- Noi di solito per le ricevute non utilizziamo i blocchetti, ma le produciamo con un facsimile uguale a quello indicato da voi. E' corretto riportare anche la dicitura di fuori campo IVA "operazione fuori campo IVA ai sensi dell' art. 4, comma 4, DPR 633/72." per le attività rivolte a soci? Ci teniamo ad essere il più corretti possibile.

Grazie!

Buongiorno Alice,

una ricevuta per detrazione, deve contenere tutti i pagamenti ricevuti nel corso dell'anno solare, con indicazione di importo, data di pagamento e modalità tracciata di pagamento, per cui rispetto alla tua indicazione non credo sia corretta l'indicazione di ricevuta per detrazione.

Rispetto alle ricevute per pagamenti delle quote, va emessa una ricevuta per singolo pagamento ricevuto, indicando data di pagamento importo e modalità di pagamento.

In ogni caso, salvo esenzioni, è dovuta la marca da bollo da 2 euro per quote superiori ai 77,47 euro. Infine è esente da imposta di bollo la quota associativa. Rispetto al fac simile che utilizzate dovrei visionare a cosa fate riferimento.

Salve, ho richiesto un documento che certificasse il pagamento che ho effettuato per il campo estivo di mio

Figlio, presso in associazione sportiva dilettantistica di calcio.

Questo documento non presenta nessun numero progressivo è possibile che questo venga scaricato nella dichiarazione dei redditi del prossimo Anno?

Grazie

Gianluca C.

Buongiorno Gianluca,

il documento non sembra avere le caratteristiche corrette per essere utilizzato ai fini della dichiarazione dei redditi

se non precisato nello statuto chi stabilisce l'importo della quota sociale: lo può fare il Consiglio Direttivo o deve comunque essere approvata dall'Assemblea dei Soci ?

grazie

Il Direttivo

Buongiorno,

Sono consigliere di una A.S.D. che svolge attività di tiro con l'arco, dall'articolo viene riportato che per le attività rivolte ai non associati e non tesserati "bisogna emettere idoneo documento d'incasso ai fini fiscali", nel nostro caso quando svolgiamo corsi per principianti (i quali non sono ovviamente tesserati alla Federazione né associati) dovremmo emettere fattura con IVA, e quindi non basta la semplice ricevuta?

Grazie per l'attenzione

Dovete fare fattura o ricevuta fiscale, ad ogni modo deve essere specificata l'Iva

Siamo un'associazione senza scopo di lucro, abbiamo fatto un corso di equitazione in collaborazione col comune che ora ci chiede una ricevuta, come devo fare la ricevuta col codice fiscale?

Non è chiara la domanda. Avete svolto attività con il Comune? Avete fatto in precedenza una convenzione?